Foto: Sergei Guneyev/AP.

Kina, Ryssland och Iran vill alla underminera dollarns roll som världsvaluta. Men på turbulenta finansmarknader håller sig investerare till stabila valutor som euro och dollar, hellre än politiskt kontrollerade yuan. Därför fortsätter dollarn att regera, skriver Marcus Björk.

Sedan andra världskrigets slut har dollarn varit den dominerade valutan i världen för gränsöverskridande transaktioner och handel i valutor. Dess ställning som en stark och stabil världsvaluta har bland annat gjort den till officiell valuta i elva länder med inflationsproblem, samtidigt som över 60 länder har bundit sina växelkurser mot dollarn. Det är inte för intet som uttrycket lyder “dollar is king”.

Under det senaste året har dock vissa ekonomer spått dollarns minskade betydelse. Inte minst Kinas ekonomiska uppgång och ambitionen att göra yuanen till en internationellt gångbar valuta, pekas ut som något som kan minska dollarns globala betydelse. I Brasilien säger sig president Lula da Silva ligga sömnlös på nätterna över varför internationella transaktioner måste ske i dollar. I Vladimir Putins Ryssland talas det öppet om “de-dollarization” och en ”multipolär världsordning”. Redan 2009 framförde Ryssland önskemål under ett G20-möte om en ny internationell valuta för handel, i syfte att bryta dollarns globala dominans. Det är också i Ryssland som processen med “de-dollarization” har nått som längst, även om fler och fler länder tycks dela ambitionen.

I Vladimir Putins Ryssland talas det öppet om “de-dollarization” och en ”multipolär världsordning”.

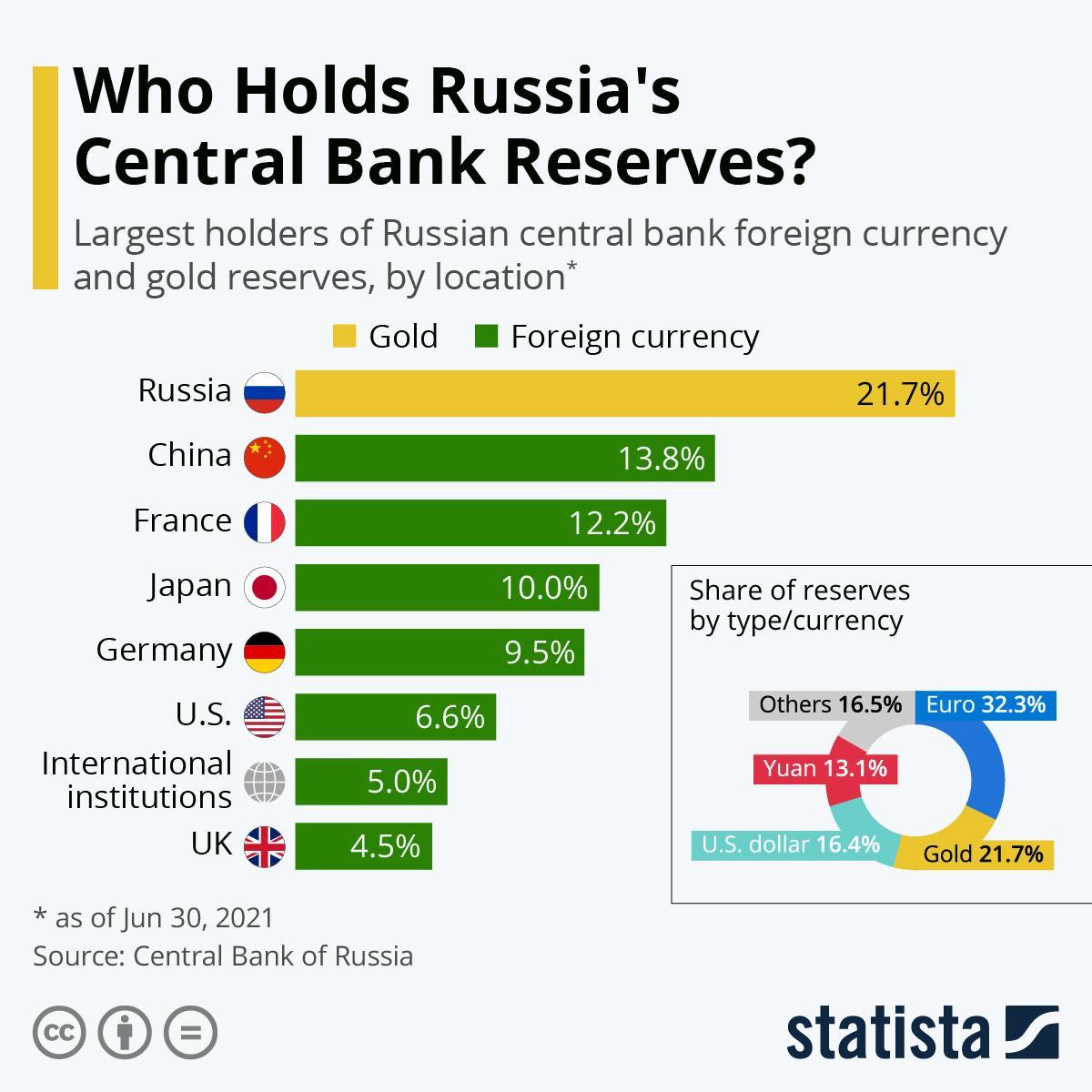

När Ryssland invaderade Ukraina i februari förra året införde västvärlden snabbt sanktioner. Redan i mars rapporterades att uppskattningsvis 300 miljarder dollar av Rysslands guld- och valutareserv hade frusits – nästan hälften av reserven. Det var den del som fanns i västerländska finansiella institutioner. Även om Kina är det land som håller den enskilt största delen av Rysslands valutareserv utanför landet så var den del som befann sig under västerländsk jurisdiktion mer än tre gånger så stor vid krigets utbrott. För specifik uppdelning av typ och valuta, se diagrammet nedan.

I förhållande till en internationellt genomsnittlig valutareserv, har dock den ryska en exceptionellt liten andel hållen i dollar. I kontrast är det globala genomsnittet för andelen dollar i en valutareserv 59 procent.

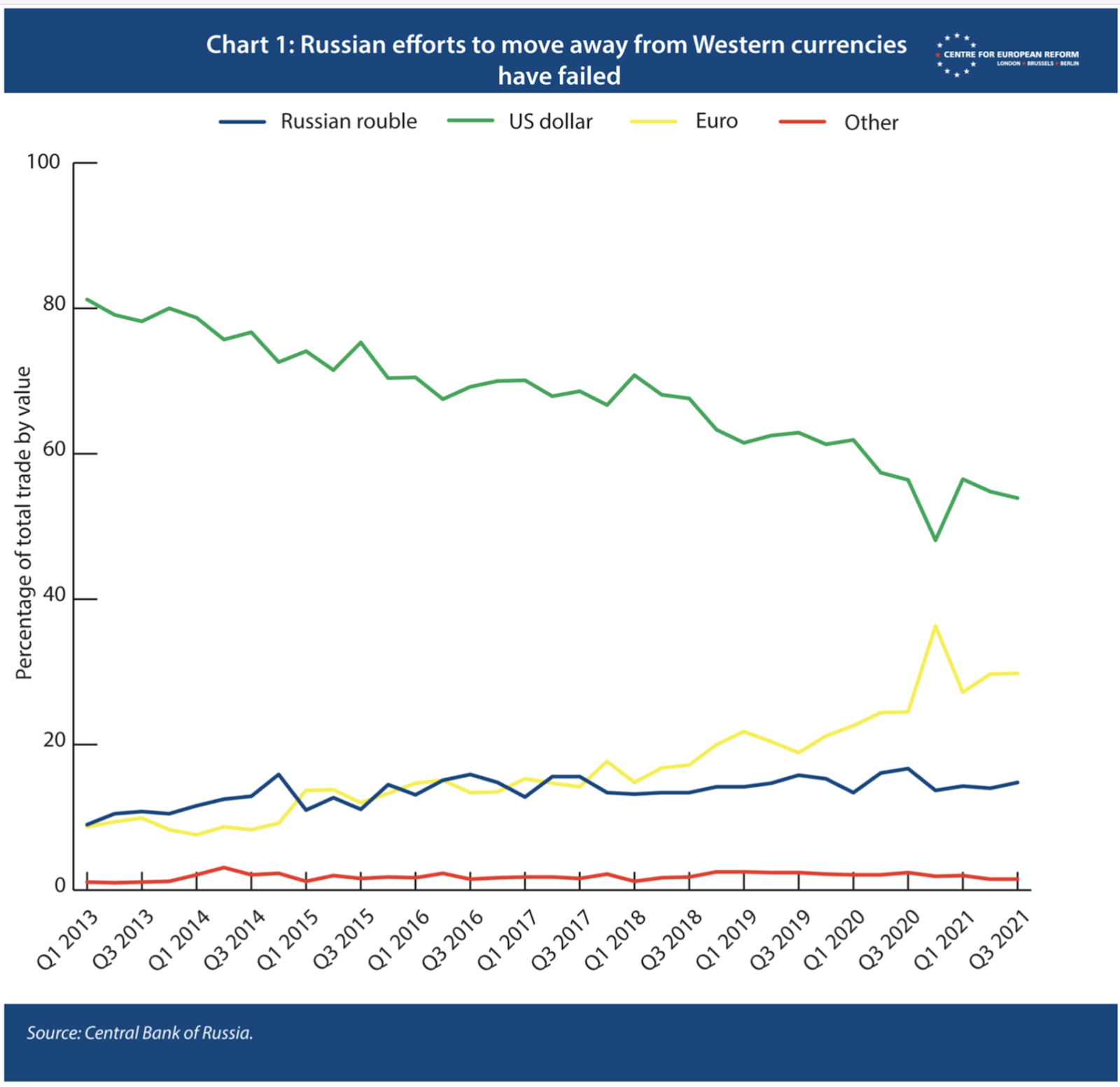

Den låga andelen är ett resultat av en aktiv policy för att “de-dollarize”, eller “avdollarisera” Rysslands ekonomi. Sedan sanktioner infördes mot Ryssland till följd av den illegala annekteringen av Krim 2014 har de aktivt försökt att minska sitt beroende av dollarn för att mildra effekterna av sanktionerna. Detta har delvis skett genom att minska innehavet av dollar i valutareserven, men även genom att minska handel i dollar till förmån för andra valutor. Intressant nog har det främst skett till förmån för euron, som har ökat i ungefär samma utsträckning som dollarn minskat – vilket diagrammet nedan visar. Detta har följaktligen också ökat utsattheten för europeiska sanktioner.

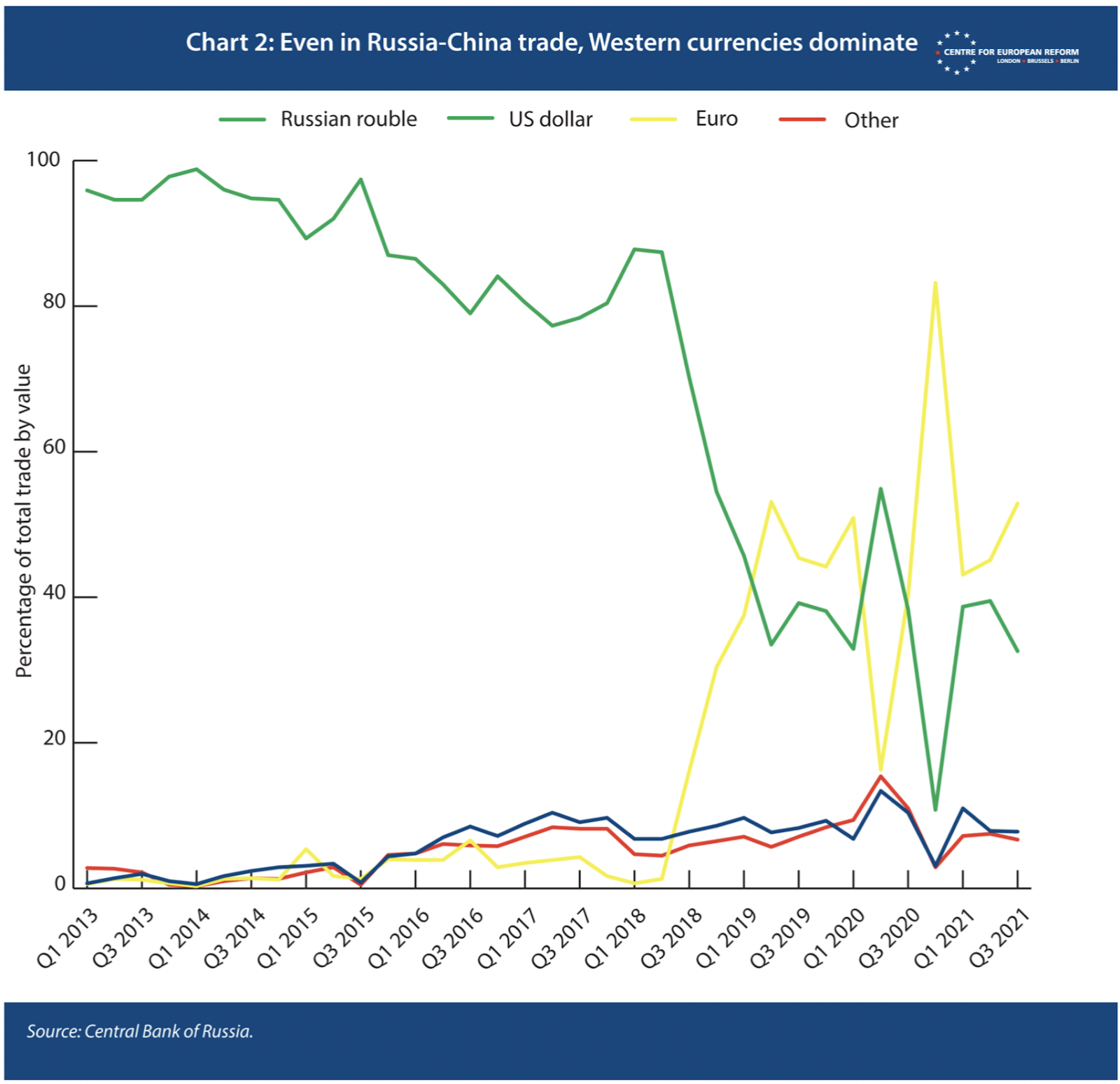

EU:s splittrade hållning efter annekteringen av Krim och dess naturgasberoende kan ha föranlett Ryssland att tro att EU, till skillnad från USA, skulle ha svårare att samordna kraftfulla sanktioner. Detta har förmodligen lett till att valet föll på euron. Eurons betydelse har ökat även när det kommer till handel mellan Ryssland och Kina. Detta trots att Kina i stora drag delar Rysslands ambition om att minska andelen västerländska valutor i världshandeln, för att på så sätt minska sin exponering mot västerländska sanktioner. Det fortsatta beroendet av västerländska valutor visar på svårigheten att göra sig oberoende av dem, trots att Kina är världens näst största ekonomi.

***

Varför är då västerländska valutor som dollarn och euron så populära vid internationell handel och på valutamarknaden? Dels beror det på att de redan är väletablerade och mycket gångbara. Dels på de institutionerna och regleringarna på vilka de vilar.

Väletablerade som i att de flesta accepterar valutorna som betalningsmedel på de flesta platserna i världen. Det gör dem attraktiva vid gränsöverskridande handel, då säljaren av en vara kan vara säker på att inkomsten är reell och omsättningsbar. Detta gör valutorna mer likvida jämfört med andra där det kan ta längre tid att finna någon som är beredd att acceptera en viss valuta som giltigt betalmedel för en vara.

Både dollarn och euron vilar också på stabila institutioner som bland annat tar sig uttryck i transparenta, förutsägbara och icke-diskriminerade regleringar och myndighetsutövande. Därtill är även kapitalmarknaderna i USA och EU välutvecklade och öppna. Detta står i bjärt kontrast till exempelvis Kina, där kapitalmarknaden är mycket hårdare kontrollerad och även delvis stängd för icke-kineser. Fram till 1994 var det till och med förbjudet för icke-kineser att använda den kinesiska valutan: i stället hänvisades utlänningar till så kallade “foreign exchange certificates” under sina besök i Kina. Dessa funkade som värdekuponger som kunde köpas för utländsk valuta till fastställd kurs.

Under de senaste åren har dock den kinesiska finansmarknaden liberaliserats avsevärt när det kommer till kapitalbegränsningar. Så sent som 2018 fanns det dock fortfarande en kvot för hur mycket utländska investerare fick investera i den kinesiska finansmarknaden. Om investerarna sedan önskade repatriera sitt investerade kapital begränsades de av regler om att bara 20 procent av det totala kapitalet fick föras ut ur landet per månad. Det första uttaget omfattades också av en tre månader lång karenstid, vilken sänkts från ett helt år så sent som 2009.

Det är dock inte heller vem som helst som har tillgång till den kinesiska finansmarknaden. Fortfarande krävs att myndigheter utfärdar certifikat som Qualified Foreign Institutional Investor (“QFII”) eller RMB Qualified Foreign Institutional Investor (“RQFII”), för att man som utlänning ska få handla på på finansmarknaden.

Det kinesiska kommunistpartiet har också stärkt sin politiska kontroll över finansmarknaderna i Kina de senaste åren.

Det kinesiska kommunistpartiet har också stärkt sin politiska kontroll över finansmarknaderna i Kina de senaste åren, bland annat genom att inofficiellt hindra eller uppmuntra börsintroduktioner (IPOs). Företag i “strategiska” branscher premieras, medan övriga företag inte tillåts introduceras på börsen för att ta del av kapitalet. Utländskt kapital är välkommet tillskott, men på finansmarknaden kan det bara investeras i de politiskt utvalda företag som tillåts delta i börshandeln.

I kontrast har finansmarknader i USA eller EU mycket mindre politisk styrning och begränsningar av kapitalet. De har inte heller samma omfattande restriktioner mot utländska investeringar, vilket gör dem till ett attraktivare alternativ. Eftersom dessa finansmarknader handlas i dollar och euros blir också dessa valutor eftersökta då de ger tillgång till de mogna och välutvecklade marknaderna i västvärlden.

Kina använder sig dock också av andra medel för att undergräva dollarn och euron till förmån för sin egna yuan. I dag använder sig stora delen av världen av telekommunikationsnätverket Swift för säker kommunikation vid gränsöverskridande finansiella transaktioner. När Ryssland invaderade Ukraina 2022 uteslöts många ryska banker från detta nätverk, som har sitt säte i Belgien och därför lyder under belgisk lag. Iran led samma öde redan 2012, vilket har försvårat den gränsöverskridande handeln för dessa länder. Som alternativ har bland annat Kina, Iran och Ryssland börjat utveckla egna telekommunikationsnätverk, vilka har sammankopplas som alternativ till Swift.

Framgången för Swift ligger dock i dess internationella gångbarhet och höga anslutningsgrad. Att ett alternativ skulle kunna locka över länder som redan har tillgång till ett effektivt telekommunikationsnätverk genom Swift ter sig dock föga troligt. Få länder delar samma geopolitiska och revisionistiska målsättningar som fått Kina, Iran och Ryssland att se sig om efter alternativ till Swift. Och att sitta i knät på dessa i stället för Swift är nog inte heller så lockande.

Kinas lansering av den digitala yuanen 2019 är också ett steg i att försöka frångå den västerländska finansiella infrastrukturen.

Kinas lansering av den digitala yuanen 2019 kan också ses som ytterligare ett steg i att försöka frångå den västerländska finansiella infrastrukturen, till förmån för egen. Förhoppningen är att e-yuanen ska bli ett attraktivare valutaalternativ när de finansiella transaktioner sker snabbare än för icke-digitala diton.

Även det nyligen utökade Brics-samarbetet är ett försök av åtminstone Kina, Ryssland och Brasilien att underminera dollarns roll som global valuta genom att bygga en parallell finansiell infrastruktur. Under den senaste Brics-konferensen i augusti i år, där samarbetet utvidgades med flertalet nya medlemsländer, talade Brasiliens president Lula da Silva sig varm om att skapa en ny “Brics-valuta” för internationell handel.

Det är dock en brokig skara länder där exempelvis Indien har varit tydliga med att de inte vill att samarbetet ska utgöra ett rivaliserande block till det ekonomiska samarbetet inom ramen för det västdominerade G7. Indonesien har valt att inte ansluta sig över huvud taget av just den anledningen, trots ekonomiska band till Kina genom de nya sidenvägarna. Denna månad invigdes exempelvis den kinesiskbyggda Whoosh – den första höghastighetsbanan i Indonesien.

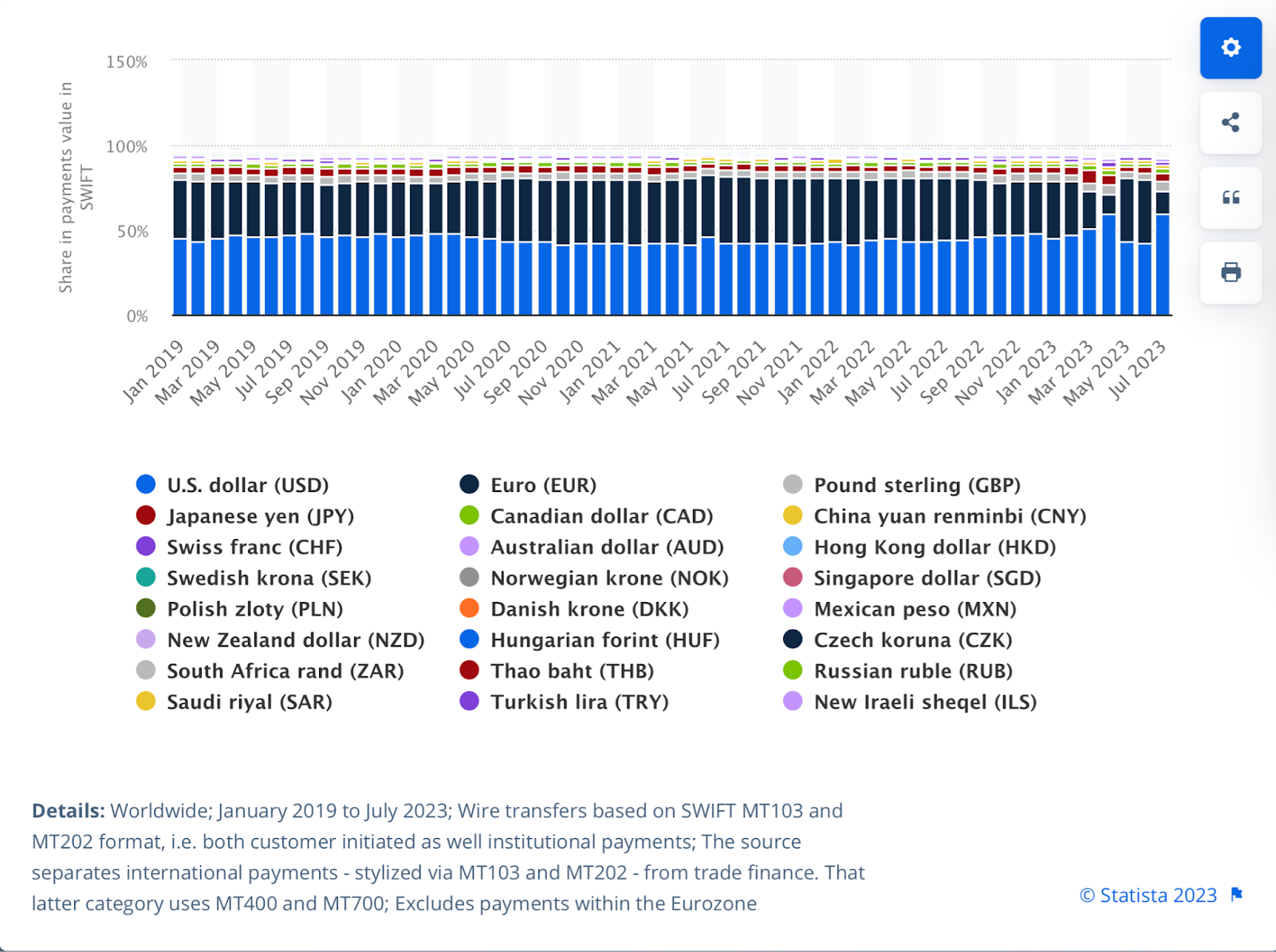

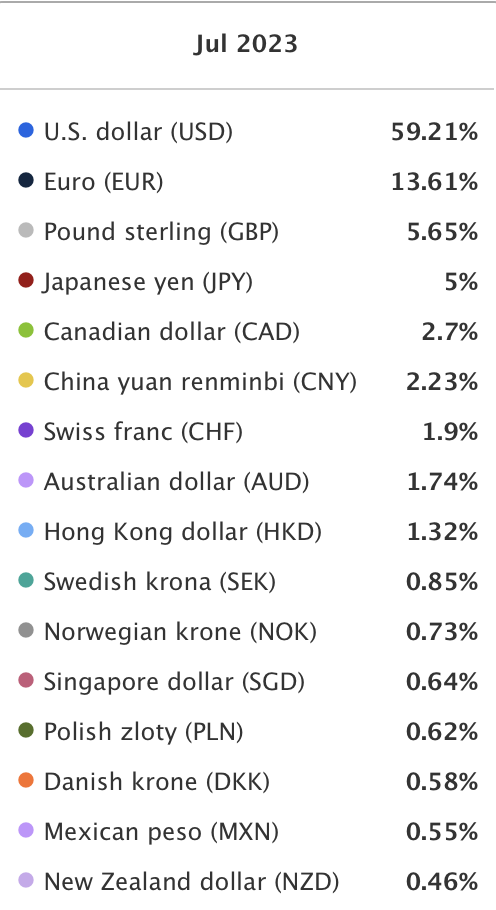

Trots ansträngningarna med att etablera yuanen som en världsvaluta är dollarn och euron fortfarande dominerande i världshandeln. Stapeldiagrammet nedan är en sammanställning av vilka valutor som användes vid gränsöverskridande transaktioner som registrerades via Swift. Kinas egenutvecklade alternativ (CIPS) till Swift används endast vid en procent av världshandeln. Med det följer att Swifts siffror i stort speglar vilka valutor som används i världshandeln.

Det kan noteras en något större fluktuation mellan dollarn och euron under 2023, även om den gemensamma andelen av världshandeln är relativt konstant. Nedan visas procentsatserna för de 16 mest använda valutorna för gränsöverskridande handel från diagrammet ovan. Dollarn, euron, brittiska pundet och japanska yenen användes i över 83 procent av den internationella handel för juli 2023.

Trots Kinas position som världens näst största ekonomi lär yuanen förbli en mindre använd valuta vid internationell handel och på valutamarknaden framgent. Detta beror till stor del på en ovilja att släppa på kapitalbegränsningar och den politiska kontrollen. För bara några dagar sedan rapporterade exempelvis Reuters att det utfärdats ett förbud för kinesiska mäklarhus och deras utländska filialer att öppna nya konton för offshore-handel för kunder i Kina. Detta har tolkats som en politisk intervention för att stävja det rekordstora utflödet av kapital från Kina, vilket uppgick till rekordstora 108 miljarder kronor under augusti månad. På en finansmarknad som till stor del styrs av värdering av risker är det därför inte märkligt att de föredragna valutorna är de öppna och stabila västerländska. För vem vill egentligen riskera att beläggas med plötsliga kapitalbegränsningar eller någon annan politiskt motiverad pålaga?